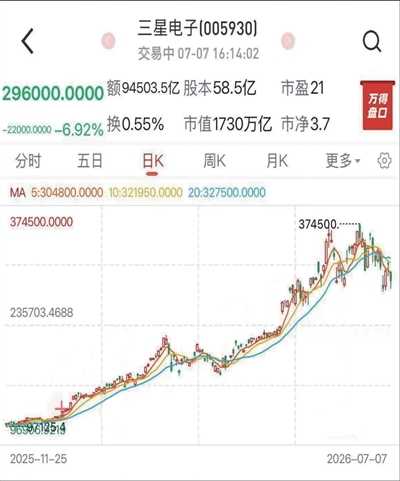

三星电子二季度业绩暴增18倍 预计今年利润超过前40年总和,为何股价反而下跌? 记者 林司楠 全球存储芯片的风向标——韩国三星电子昨天交出了第二季度业绩初步数据,预计营业利润为89.4万亿韩元,同比增长1810.3%,远超外界预期的84.1万亿韩元,进一步印证了AI产业链的高景气度预期。 消息公布后,A股与半导体芯片关系紧密的科创50指数V形反转翻红,早盘一度下跌超过2%,收盘上涨0.28%。此外,三星电子股价今年以来上涨超过147%,昨日盘中则下跌接近7%。 据韩媒《中央日报》消息,三星电子半导体(DS)部门经营战略总括社长Kim Yong-kwan于7月3日的内部全员大会上表示,公司2026年全年营业利润将符合市场一致预期——券商普遍预测约300万亿韩元(约2000亿美元)。 Kim Yong-kwan在会上直言:“今年一年的利润,将超过我们开展半导体业务40年来的累计利润总和。” 三星电子强劲的业绩增长背后,是供应紧张和人工智能驱动的需求激增推高了传统存储芯片的价格。近几个月来,存储芯片价格持续上涨。一方面,芯片产业正转向人工智能相关芯片的生产,传统存储芯片产能因此受到挤压;另一方面,训练和运行人工智能模型对传统芯片与高端芯片的需求均在激增。 不仅如此,存储涨价已从价格端有效传导至模组公司的利润表。上周,A股存储龙头江波龙公告称,预计2026年半年度归属于上市公司股东的净利润为92亿元~110亿元,同比增长62204%~74394%。 超620倍的业绩增长,驱动江波龙股价周一大涨10.32%,昨日盘中则冲高回落,收盘下跌7.91%。 光大证券指出,今年行情或由盈利主导。从总量维度看,PPI修复仍是当前市场核心主线,PPI同比回升正逐步重塑上市公司盈利结构。与此同时,经济数据呈现显著的“内弱外强”分化特征。从全年盈利修复节奏看,中报季仍是当前市场确定性较高的盈利验证窗口。盈利有望成为今年支撑市场的核心因素。 从目前已经公布的头部半导体公司业绩来看,AI的高景气浪潮还在持续。经信通院测算,2023年全球计算设备算力总规模为1397EFlops,增速达54%,预计未来五年全球算力规模仍将以超过50%的速度增长,至2030年全球算力将超过16ZFlops,其中智能算力占比将超过90%。 而对于当前半导体公司股价强劲、业绩增长后出现的股价下跌,业内认为主要是因为前期过快上涨透支了部分业绩。摩根士丹利首席股票策略师Michael Wilson在最新报告中指出,半导体板块的动能正在消退,投资者开始转向今年表现落后的AI超算巨头,包括微软、亚马逊和Meta。 他认为,这一轮轮动发生在整体股市震荡偏弱的背景下,大盘指数将持续承压。Wilson同时将标普500年底目标价维持在8000点,较当前水平仍有约6%的上涨空间。 Wilson表示,近期更倾向于超算巨头而非半导体相关股票。他认为,微软、亚马逊、Meta等公司在AI生态系统中具备吸引力,核心在于其强劲的基础业务提供了坚实支撑。 相比之下,彭博数据显示,瑞银集团编制的超算巨头一篮子股票自去年9月以来累计下跌2%,与半导体板块的涨幅形成鲜明反差,也意味着这一群体存在相对补涨空间。