记者 薛永军

在中国眼镜零售这个长期分散、区域割据明显的行业里,创始于1862年的浙江“老字号”零售品牌毛源昌正试图通过港交所IPO进入资本市场。据港交所4月2日披露,浙江毛源昌眼镜股份有限公司(以下简称“毛源昌”)向港交所主板递交上市申请。

根据欧睿国际数据,按2024年零售额计算,毛源昌在浙江省的市场份额约为8.8%,在甘肃省约为10.2%,均位列当地市场第一。其中,甘肃市场的份额主要来自其于本地经营的另一连锁品牌“兰科达”。

毛源昌的核心市场集中在浙江与甘肃两地,与现在的实控人金增敏息息相关。

1973年9月出生的金增敏,是温州瑞安人,很小的年纪即独闯大西北,1986年在兰州开了一家名为“科达眼镜”的门店。这成为金增敏创业生涯的正式开端。

1996年,金增敏创立兰州科达眼镜光学有限责任公司(以下简称“兰州科达”),其后科达眼镜成为兰州区域性眼镜零售连锁企业,兰州科达眼镜已重塑品牌为“兰科达眼镜”。

在兰州站稳脚跟的金增敏杀回家乡。2011年,金增敏和瑞安老乡黄传祥同意共同参与在杭州产权交易所的毛源昌眼镜(当时称为杭州毛源昌眼镜有限公司)75%国有股权公开拍卖。

最终,金增敏和黄传祥经过11轮竞价,以7900万元的价格成为竞得人。其后,友人去世,金增敏全资拥有的杭州达盛昌收购了目标股权。至此,毛源昌眼镜由金增敏和杭州市工业资产经营投资集团有限公司(现在称为杭州实业投资)共同控制。

2012年8月13日,这笔交易完成工商变更。自此,毛源昌眼镜的股权结构变更为金增敏持股75%,国资持股25%。一位从兰州眼镜零售市场起家的浙江商人,正式成为百年品牌“毛源昌”的实际控制人。

自2012年8月至2020年7月,金增敏主导了毛源昌的战略转型,将其由传统老字号眼镜企业发展为中高端眼镜服务集团。2020年8月,金增敏又设立了新的上市主体“浙江毛源昌眼镜股份有限公司”,并将毛源昌眼镜的相关业务注入。2021年12月,金增敏将早年创立的“兰州科达”100%股权并入,实现两大区域品牌的整合,构成如今冲刺港股的“毛源昌眼镜”。

从招股书披露的未来计划看,其计划在2026年下半年、2027年和2028年分别新开5家、9家和11家自营店,重点布局杭州、兰州和绍兴,门店形式以商场店和标准社区店为主。

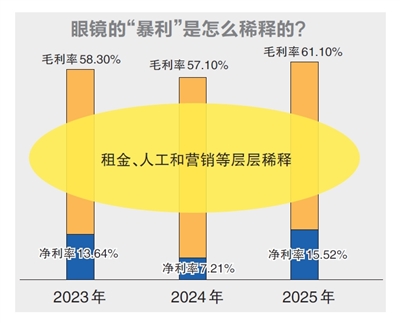

利润方面,在大多数消费者的认知里,眼镜是“暴利”行业,毛源昌则展示了大众认知之外的一面。2023年至2025年,公司的毛利率分别为58.30%、57.10%和61.10%。然而,同期毛源昌的净利率仅为13.64%、7.21%和15.52%,尤其是2024年净利率跌至个位数。低净利的根源在于高昂且刚性的费用。以2024年为例,公司的收入为2.50亿元,销售费用则高达1.05亿元,销售费用率42%,其中员工成本占收入的16.99%,使用权资产折旧及物业费占13.75%。此外,2024年毛源昌为推进品牌升级举办发布活动,营销费用进一步攀升。

也就是说,眼镜的“暴利”在出厂或批发环节就被租金、人工和营销层层稀释,共同导致了毛利和净利之间的巨大差额。2025年公司净利率回升至15.52%,主要得益于加盟管理费收入暴增及营销活动回归常态。