《2028全球智能危机》报告封面

见习记者 朱婧瑀

若干年后,回望2026年2月28日,会不会有人提起一封裁员信?

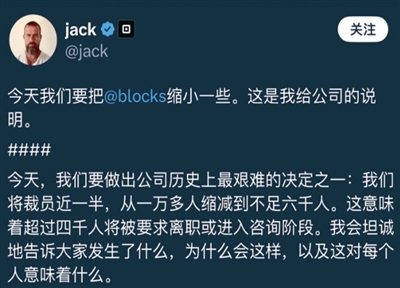

昨天凌晨,金融科技公司Block的CEO Jack Dorsey在X平台上发布了一封裁员信,很快引爆了全球科技圈。

内容很直接:公司将裁员40%,从10000多人缩减到不足6000人,因为众所周知的AI影响。

博主@Tz_2022感慨:我隐隐约约有种感觉,这封裁员信在历史上会被记上一笔的……它在后世有可能是以“人类正式进入×××时代”的标志性事件而被铭记。

更戏剧性的是市场给予的反馈,Block股价大涨近25%。

这种剧烈的变化恰好也印证了《2028全球智能危机》报告中的推演。这份报告近期在全球范围传播。它以一个“思想实验”的形式,描绘了AI快速发展可能引发的连锁经济反应。

它由名为Citrini Research的研究机构发布,只有7000来字。尽管他们自己强调了好几遍:这不是预测,只是模拟一个“目前讨论得还不太多的场景”,但一经发布就震动了华尔街:标普500当天收跌超过1%,主要的软件股ETF则下跌超过4%……

为什么影响那么大?在AI引发的新一轮技术革命一片欣欣向荣的时候,报道讲述了一个“鬼故事”:人工智能在各个方面都超出了预期,市场也完全被人工智能主导,经济却越来越糟糕。

风起于青蘋之末,凌晨的Block,一家算不上举足轻重的硅谷公司,似乎就推倒了第一块多米诺骨牌。

以下是对《2028全球智能危机》的整理——

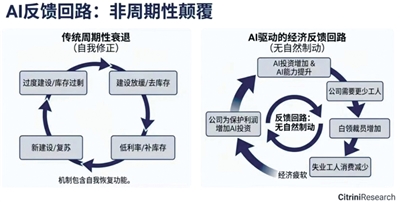

AI效率悖论

2025年底,AI编程工具突然开窍了。当市面上一个SaaS产品的核心功能用AI就能复刻出来,为什么企业每年还要花几十万采购外部服务?

近期ServiceNow就面临这种情况,这家软件服务商2026年第三季度新增合同额增速从23%放缓至14%,同时宣布裁员15%,股价单日下跌18%。

只是,ServiceNow裁完员,很可能发现自己家的服务也卖不动了——因为客户也在裁员,用不着那么多账号了。你帮客户省成本,结果把自己的收入给省没了。

一个负反馈循环就这么转起来了:

AI越强→公司越裁员→失业的人不花钱→面向消费者的公司收入变少 → 这些公司为了活命,也降本增效拥抱AI→接着裁员→AI更强……

这是报告最核心的推演逻辑,作者称之为“AI效率悖论”:

传统的经济衰退会自我修复:库存积压了就减产,减产完了再补库存。但这一次不一样——不是因为周期,而是因为人类劳动力正在变得不再稀缺。

幽灵GDP

报告模拟接下来AI发展一片繁荣,但会出现一个奇怪的现象:老百姓不怎么花钱了。

经济学家发明了一个词:幽灵GDP,意思是GDP数据表面上看仍在增长(由AI驱动的产出和资本支出贡献),但这些增长并未转化为居民收入,因此没有进入实体消费经济的流转。

怎么发生的?举个例子:北达科他州的一个GPU集群,能干以前曼哈顿中城10000个白领的活。差别在哪?GPU不领工资,不交社保,不还房贷,不去餐厅吃饭,不送孩子上私立学校。

产出是有了,但钱没到人手里。占美国GDP七成的“消费”,就这么悄无声息地开始缩水。

报告发出灵魂拷问:如果问问那些“造钱机器”在非必需品上的支出是多少?答案是零。

这就解释了为什么危机那么难救。以前经济不好,政府发钱、降息,人拿到钱就去花,循环就续上了。但这一次,那些最能产出价值的东西,根本不参与消费循环。

GDP还在涨,但老百姓看得见、摸不着。

智力溢价消退

现代经济有个底层假设:人的脑子是稀缺的。资本能搞来,资源能找到,但能分析、能决策、能创造、能说服的人,不是随便就能批量生产的。整个社会——工资体系、贷款制度、税收规则——都默认了这个前提。

但这个前提,快不成立了。

报告预测2027年,AI代理开始抢那些曾经被认为“需要人情味”的活儿。

他们援引了一个真实故事:一位女士,2025年还是Salesforce的高级产品经理,职位优厚,有医疗保险、年薪18万美元。第三轮裁员的时候走了。她在第三轮裁员中失去了工作。6个月的求职之后,她开始做Uber司机,收入骤降至4.5万美元。

这不是个例。大批白领涌进服务业和零工市场,进一步压低了原本就收入微薄的现有劳动者的工资。行业层面的冲击最终演变为整个经济领域的工资压缩。

或许到2027年2月,仍在职的专业人士开始像随时可能失业一样消费。他们加倍努力工作(大多借助人工智能),仅仅是为了保住饭碗,晋升或加薪的希望已经破灭。

劳动收入占GDP的比重,从1974年的64%降到2024年的56%——全球化、自动化、工人议价能力变弱,40年慢慢掉了8个点。

商业护城河消亡了

报道提醒,按照现在的发展速度,2027年商业将从“人做决定”变成了“机器持续优化”。于是,很多商业护城河都会消失。

旅游平台:AI比价、订票、订酒店、租车、算积分,比任何平台都快。你打开携程慢慢翻?机器已经订完了。

保险续保:以前靠用户懒得换躺着赚15%-20%的保费。AI每年自动比一遍价,这块收入直接没了。

房产中介:AI能查所有房源数据,比大部分中介还熟。买方佣金从2.5%-3%被砍到1%以下,越来越多的交易根本不用中介。

外卖平台:AI会同时打开DoorDash、Uber Eats、餐厅官网、十个小平台,哪个便宜用哪个。

AI不嫌麻烦,没有品牌偏好,不会因为“这个App一直在主屏幕上”就继续用它。它们会在点外卖时同时扫20个平台,选最便宜、最快的那家。

那些靠“人类懒得动”活下来的公司,一夜之间被“永不疲倦的AI”判了死刑。

报告说:“我们高估了‘人际关系’的价值。结果发现,人们所谓的很多关系,只不过是和一张友善的面孔之间的摩擦而已。”

金融体系层层崩塌

整个金融体系,都是按“人值钱”这个假设建的,现在这个假设开始松了。

对信用卡冲击的逻辑和对外卖平台一样,在机器和机器之间的交易里,2%-3%的手续费不太能接受。AI开始找更便宜的路子。很多人用Solana或者以太坊的稳定币,结算几乎是实时的,成本几分钱。

过去10年,私募信贷大量投向了软件公司,希望他们通过杠杆收购更多SaaS服务带来估值增长。但这个假设在第一个AI编程工具出来的时候就碎了。

私募信贷出问题,会进一步传导至金融链条的各个环节。比如,保险。因为美国大量资管集团将保险的钱转到私募信贷里,当私募信贷出问题,老百姓的养老钱也面临巨额损失。

然后就是所有人最怕的,目前规模大约13万亿美元的房贷。大量白领因为工作被AI取代而失业,会导致那些被认为信用级别最高的群体出现大量违约。

2008年的贷款,一开始就是坏的。2028年的贷款,一开始是好的,是借钱之后,世界变了。

幸好一切都是推演?

报告指出,经济可以找到新的平衡点。实现这一目标,是目前仅存的少数只有人类才能完成的任务之一。我们需要正确地完成这项任务。

这是历史上首次出现经济中最具生产力的资产反而导致就业岗位减少而非增加的情况。没有任何现有的框架能够适用,我们必须建立新的框架。而我们能否及时建立这些框架,才是唯一重要的问题。

“但你读到这篇文章的时候,不是2028年6月,而是2026年2月。”

作为投资者,我们仍有时间评估我们的投资组合中有多少是基于那些无法经受住10年考验的假设而构建的。作为社会成员,我们仍有时间采取积极主动的措施。

……

如果你从开头看到了这里,想必也觉得看到了一部惊悚的科幻片,幸好这一切只是推演。但从美股大跌这个角度来看,对于这种不严谨但一定程度上符合逻辑的推演,市场是存在担忧的。

回到Block本身,一个不容忽视的事实是Jack Dorsey的经历。他一手创立了Twitter却没把它经营好,管理一直是他的弱项,导致公司冗员非常多。换句话说,这哥们喜欢招很多人,然后又发现人多了,大手一挥裁员。

所以,这次Block的大裁员或多或少让AI背了个大锅。这对许多人来说是摆在眼前的“鬼故事”:老板有了一个强有力的裁员借口和裁员动机。