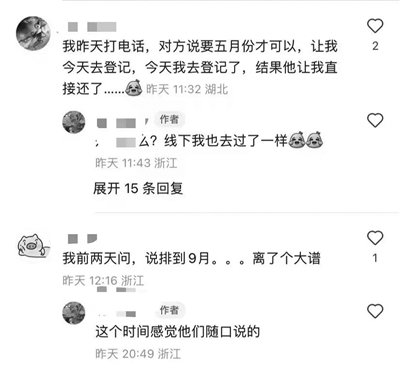

有浙江购房者反映已经排到了9月份

记者 王潇潇

看到不断“触底”的新增房贷利率,吴应的心理落差感一下就来了。

2021年杭州新房摇号一度白热化,涌现了多个“万人摇”楼盘。吴应幸运摇到了杭州笕桥的一套新房,中签率10%出头,标准的“粉盘”。上个月,按揭还款刚好满1年,吴应向银行申请提前还贷,被告知已排到了5月份。如同当年的抢房潮,这段时间身边的朋友、同事和社交平台几乎都在讨论房贷利率和如何提前把贷款还上,尤其在今年春节前后,主动降杠杆的热潮在全国各地涌现。

排队6个月!

提前还贷时间越拉越长

和吴应买在同一个小区的余先生,自嘲是被银行拿捏的“软柿子”。他早在去年11月向银行预约提前还贷,银行上演“拖字诀”,原本承诺去年12月底给反馈,直到今年1月中旬才松口,通知余先生可以在5月1日还款。

还钱比借钱还难,面对这个情况,购房者李先生也只能无奈地苦笑。李先生在2021年2月置换了一套大关的二手房,彼时杭州房地产市场一片热情高涨,作为楼市调节剂的房贷市场也很快亮起了“红灯”,申请的第一家贷款银行因为房贷额度受限,放款审批迟迟不通过,辗转托关系,好不容易在另一家银行拿到了款项。

最近,他手有闲钱,第二次向银行预约还贷,距离上一次提前还款还不到9个月。“两次还贷的想法不同。上一次想降低月供压力,选了还贷期数不变,每月还贷额度降低。这次我选的是每月还贷额度不变,减少还贷期数,为了多还点本金,提高资金效率。”

看到频上热搜的“提前还贷”,刘云庆幸自己在年前就狠下心,一次性结清了贷款。

2019年,刘云贷款150万元买了首套刚需房,首付比例压到最低的三成,贷款利率5.8%。

去年底,她向银行申请提前还贷,一次性结清。按照贷款合同规定,还款满一年后即可申请提前还贷,借款人只需向银行提出申请,提前10个工作日把钱存进账户即可。

实际操作起来却困难重重,刘云主动联系网点,遭银行拒绝“三连”。“柜员说因为那个众所周知的原因,当月排不进,估计要等一个多月,具体时间不好保证。贷款经理还劝我,接下来LPR(贷款市场报价利率)可能大幅下调,现在还款不划算。”刘云说。“众所周知的原因”就是提前还贷的人太多了,银行没了额度。刘云当即翻出合同条款提出质疑,协商无果,无奈拨打了电话投诉维权。几天后银行主动联系,承诺会按照合同执行,在第八天完成了扣款。

为什么利率一直在降 提前还贷却越来越多?

投资收益比不上房贷利率,是大多数人选择提前还贷的原因。

刘云提到,以前投资理财收益率稍微折腾折腾还能跑赢房贷利率。2018年、2019年那会儿,银行理财不光保本,收益率有4%多,几乎能到5%,更愿意手持现金、加大杠杆。现在,两者利率倒挂,且利息差越拉越大,贷款利率几乎是低风险银行理财收益率的2倍,这笔账就不划算了。

“还贷前,我特地咨询了一位亲戚,他是杭州一家银行的支行行长。他的原话是,如果没有太好的投资机会,那就把贷款还掉吧。”陆女士说,即便已经将房屋按揭贷款转成了经营贷,利率降到了4个多点,手握百万现金依旧不知如何投资,干脆“无贷一身轻”。

“高位站岗”“感觉亏了”,多位采访对象向记者提到。这说的不是房价,而是存量贷款利率和新增贷款利率之间的悬殊差距。尤其是前两年买房的贷款人,多数扛着高利率,即便在LPR下调后,房贷利率仍达5个点。对比现在4.1%的首套房贷款利率,不光忍受心理上的“落差感”,还有每个月“多还”几百块的月供压力。

最近,转贷的念头一直在胡可脑中挥之不去。“家人名下有一家公司,现在办小微贷款利率非常低,以贷换贷能省下几十万元利息,诱惑力很大。”胡可说。像他这样,手头没有闲钱,又想“无本套利”降月供的购房者也不在少数,违规转贷卷土重来。近年来经营贷利率越来越低,在3.5%左右,远低于房贷利率。

购房者投诉、银行叫苦 存量房贷利率下调呼声高

因为提前还贷的人太多,银行也被逼急了。杭州一家城商行支行行长透露,现在银行正在想尽办法避免提前还贷。

一些银行拉长排队预约时间,从等待一两个月到五六个月;一些银行关闭了线上通道,想要预约必须去线下网点,或者口径模糊地表示“先存着,但扣款时间不定”。个别银行甚至口头修改了还款规则,从原本的“随时可还”改成了“一年最多还一次”。

银行层层设卡,不少购房者投诉维权。社交平台上,有网友分享了相关经验。购房者吴应对记者表示,“亲测有效,在投诉的第二天就接到了银行方的电话,通知第二天来银行办理,目前已经把款还上了。”

对于银行来说,个人住房业务属于银行的“优质资产”,违约率很低,坏账明显小于其他业务,银行自然不希望房贷业务下降太快。“从考核上来讲,每年都有新增房贷增量指标,如果还贷规模增加,相关指标更加难以完成。”银行人士提到。此外,房贷收益对于银行来说是一笔长期稳定的生息资产,如果都纷纷提前还款,会影响银行对长期资产的计划安排。

经济日报2月1日发表的文章《提前还房贷利大于弊吗》中称:当前部分存量房贷与新增房贷之间的利差过大问题需要引起重视。建议相关部门加快出台相关举措,引导银行适度降低存量房贷利率,逐步缩窄存量房贷与新增房贷之间的利差,进一步降低住房消费者的负担,有效解决居民扎堆提前还款及违规“转贷”等问题。可加快引导5年期以上LPR下降,继续降低新增和存量住房贷款利率,减轻居民住房消费负担。