一名知名数码博主发帖称,房价下跌,银行要求补交房贷本金。

律师:补足抵押物是小概率事件

记者 王潇潇

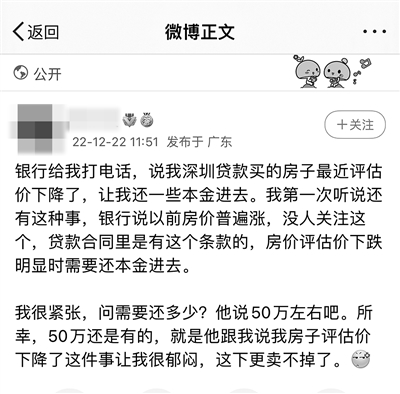

最近,一位知名数码博主在微博发帖称,自己在深圳贷款买的房子评估价下跌,银行致电要求他补足50万元左右的本金。

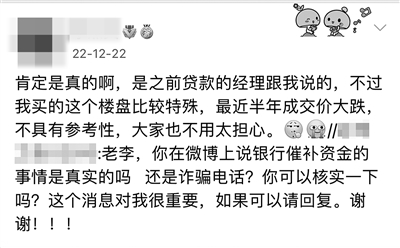

他表示,由于此前房价普涨,没人关注这件事,一查贷款合同,确实是有这项条款。而自己所购楼盘最近半年成交价大跌,有邻居打6折出售房屋,继而影响了自己房屋的评估价。

此事迅速引发热议。有网友评论:“这意味着贷款额度已经高于房产实际价值了。”“典型的资不抵债。”

更多的网友感到难以置信:“没听过,没见过,今天开眼了。”“这个条款听说过很多年,但是第一次见到。”

也有个别网友猜测,该博主办理的可能不是普通的个人按揭贷款,而是经营类贷款。

很多人没注意到

购房合同中这项“特殊”条款

昨天,记者翻找了几份银行住房贷款合同。关于补足抵押物的相关条例,确实写在合同中。

比如一家国有行房贷合同,抵押条款中明确提到:抵押财产价值减少的,抵押权人有权请求恢复抵押财产的价值,或者提供与减少的价值相应的担保。

该行负责房贷业务的客户经理表示,上述情况,理论上是可能发生的。“从监管层面,会要求银行对抵押物进行评估,一旦发现价值低于贷款余额,会要求压降贷款额。”

他进一步解释,假设该购房者买了一套价值500万元的房子,首付3成,向银行贷款350万元。现在房子市场价大跌,直接打了6折,剩下300万元。这意味着房子的评估价比贷款总金额还要低50万元,对于银行来说,即便把房子卖了也不够抵贷款。“这部分风险银行是不会承担的,所以银行会要求追加本金。”

“在具体实操中,没有遇到过房价下跌,银行要求补交本金的案例。除非是房产跌得太多,超过了一定比例。要知道一般银行贷款最高额度是评估价的7成,如果房价下跌超过30%,才可能出现评估价低于本金的情况。”另一位股份行支行行长提到。

理论上存在

但实际发生概率很小

在美国、日本和中国香港等地,都出现过房价急跌,短时间内沦为“负资产”(市值比尚未还清的本金现值还低)的情况,但在中国内地比较少见。

整体上来看,中国内地房价一直处于单边上涨,即便出现调整也是短期的。也因此,由于房价下跌导致抵押物不足的情况仅是个例。

根据财经网,上海建纬律师事务所律师黄超宇在2012年左右接触过类似案例。彼时上海房价不稳定,有少数银行向个人购房者提出补足抵押物的要求。不过据他回忆,此类案例数量很少,也基本没有发生争议到法院的情况。“从我们的经验来看,银行大多是在企业经营贷的抵押关系中主动要求抵押人补足担保,而对于个人购房按揭贷款,极少主张这一权利。”黄超宇说。

不过,也有业内人士推测该博主办理的不是普通的个人按揭业务,而是以房产为抵押的经营贷。中原地产首席分析师张大伟说:“环京房价跌那么多,也没有听说谁要求补本金。但如果是经营类贷款,在循环办理过程中银行可能会重新评估,会依据最新的评估值确定贷款额度。”

杭州一位资深中介解释,经营贷有1年、3年、5年和10年,一般银行会批1年或者3年。到期后,需要还本,继续提交贷款申请,再贷一次。在续贷时,银行会重新对经营资质进行审核,包括抵押物价值评估,决定是否放款和放款金额。